Předražené půjčky do dvou let patrně skončí. Vláda u spotřebitelských úvěrů zavede úrokový strop. Souhrn toho nejdůležitějšího:

Ministerstvo financí představilo návrh zákona, který stanoví maximální hranici nákladů na spotřebitelské úvěry. Opatření vychází z evropské legislativy, která členským státům nařizuje přijmout opatření, které bude předcházet účtování nepřiměřeně vysokých cen úvěrů. V Česku přitom dosud žádné podobné omezení neexistovalo. Nová pravidla pravděpodobně vstoupí v platnost v roce 2027.

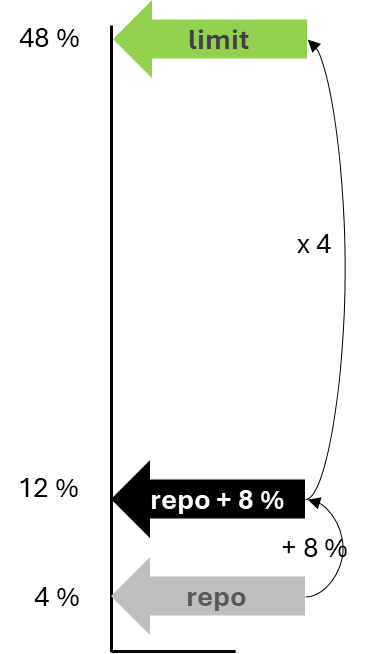

Podle návrhu bude maximální úroková sazba určena jako čtyřnásobek repo sazby ČNB* zvýšené o 8 procentních bodů. Pokud repo sazba klesne pod 4 %, bude se počítat minimálně s touto hodnotou. Tento ukazatel se dlouhodobě pohybuje kolem 50 %. Půjčky s úrokovou sazbou či poplatky překračující tuto hodnotu by tedy měly postupně zmizet.

Repo sazbu vyhlašuje ČNB na svých webových stránkách.

Úrokový strop pro různé typy půjček

podle návrhu zákona budou půjčky rozděleny na dvě skupiny:

Krátkodobé půjčky do 20 000 Kč s dobou splatnosti do 6 měsíců

- omezena bude celková částka, o kterou lze úvěr přeplatit, a to jako:

- součin vypůjčené částky, doby trvání úvěru a maximální úrokové sazby a

- fixní částka 2 000 Kč, kterou však bude možno účtovat jednomu dlužníkovi jen jednou za šest měsíců

Ostatní půjčky, včetně revolvingových úvěrů a kreditních karet

- omezeno bude RPSN (roční procentní sazba nákladů), která zahrnuje i poplatky a další náklady

- RPSN nesmí překročit maximální úrokovou sazbu stanovenou podle výše uvedeného postupu

Jaké náklady si mohou věřitelé účtovat u krátkodobých půjček, pokud bude repo sazba 4 % nebo nižší?

| Vypůjčeno | 1 měsíc | 2 měsíce | 3 měsíce | 4 měsíce | 5 měsíců | 6 měsíců |

|---|---|---|---|---|---|---|

| 5 000 | 2 200 | 2 400 | 2 600 | 2 800 | 3 000 | 3 200 |

| 10 000 | 2 400 | 2 800 | 3 200 | 3 600 | 4 000 | 4 400 |

| 15 000 | 2 600 | 3 200 | 3 800 | 4 400 | 5 000 | 5 600 |

| 20 000 | 2 800 | 3 600 | 4 400 | 5 200 | 6 000 | 6 800 |

Maximální náklady na půjčky (přeplacení) podle návrhu Ministerstva financí

Omezí se dostupnost půjček?

Existují obavy, že cenové limity povedou ke zhoršení dostupnosti úvěrů. Taková obava by byla namístě, pokud by byly limity nastaveny příliš nízko. Návrh Ministerstva financí je však vyvážený, neboť většina dnes nabízených půjček se poskytuje za ceny, které jsou s navrženým limitem v souladu.

Na bankovní úvěry nebude mít navržený limit vůbec žádný dopad, neboť jejich ceny jsou hluboko pod stanoveným limitem. Trh nebankovních půjček dopady pocítí, nikoliv však výrazně. Většina nebankovních úvěrů je poskytována společnostmi, které se do navrženého limitu v současnosti vejdou.

Existuje však skupina nebankovních společností, která půjčuje peníze za velmi vysoké úroky. Některé z těchto společností pravděpodobně zlevní, jiné svou činnost dost možná ukončí. Pravdou je, že ty které zůstanou, budou muset být při schvalování žádostí o půjčku opatrnější a věnovat posuzování schopnosti splácet více péče.

Pro dlužníky s nízkými příjmy nebo záznamy v registru může být proto úvěr o něco hůře dostupný, nebo dosáhnou na nižší částku. To však nemusí být špatně, protože půjčky dnes často dostávají i lidé, u nichž je od počátku pochybné, zda je budou schopni splácet. Spíše než další dluh by tito lidé potřebovali poradit s výdaji nebo pomoci s oddlužením.

Celkově lze očekávat ústup od problematických mikropůjček, které jsou dnes nabízeny za ceny, jež navržený limit několikanásobně překračují. Některé společnosti nabízející mikropůjčky možná tento produkt nahradí úvěrem s pravidelnou splátkou. Taková půjčka bývá nejen levnější, ale i bezpečnější, protože dlužník nemusí vracet všechny vypůjčené peníze najednou, ale v postupných splátkách.