Společné prohlášení Člověka v tísni, Konsorcia dluhových poraden ČR, Institutu prevence a řešení předlužení, RUBIKON Centra a Asociace občanských poraden

Jako organizace, které ročně pomáhají přibližně 100 000 lidí uvízlým v dluhové krizi, jsme vydaly společné prohlášení, které jsme předaly poslancům Poslanecké sněmovny Parlamentu České republiky. Jednoznačně v něm podporujeme navrženou podobu úrokových stropů v novele zákona o spotřebitelském úvěru připravenou Ministerstvem financí ČR. Zároveň varujeme před navrženým omezením soukromoprávních sankcí za neposouzení úvěruschopnosti.

Naše poradny pomáhají i lidem, kteří řeší nenadálé výdaje jako opravu auta, výměnu ledničky nebo nedoplatek za energie. Z naší každodenní praxe víme, jak devastující je lichva. Usilujeme o to, aby i chudí lidé dosáhli na menší legální úvěr, ale situace, kdy jsou legálně nabízeny úvěry s úrokem v řádu několika set procent ročně, se často ze zdánlivé pomoci tyto úvěry mění v bezvýchodnou past.

Právě proto považujeme navržené stropy za vyvážený kompromis vycházející z ustálené judikatury, chránící nejchudší spotřebitele před dluhovými pastmi a zároveň zachovává dostupnost malých legálních úvěrů i pro chudé domácnosti.

Odmítáme současně společné prohlášení Asociace občanských poraden, LIGHTHOUSE spolku, Poradny při finanční tísni a Sdružení českých spotřebitelů ze dne 9. dubna 2026. Toto prohlášení hrubě zkresluje realitu navržených limitů a jeho argumentace se až nápadně podobá stanoviskům asociace zastupující ty nejproblematičtější nebankovní společnosti na trhu, jež hájí svůj nemravný byznys založený na úvěrech s úrokem v řádu několika set procent.

Co je v prohlášení nepřesné a zavádějící:

1. Tvrzení, že strop 48 % RPSN p.a. je „příliš přísný“ a ohrozí dostupnost legálních úvěrů pro zranitelné spotřebitele

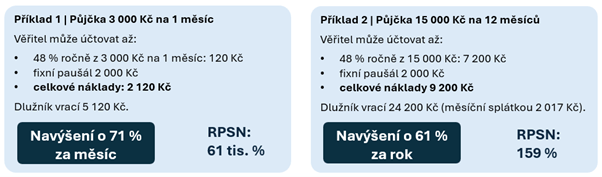

Není tomu tak. U úvěrů do 20 000 Kč se splatností do jednoho roku je navržený limit pro věřitele vstřícný a umožňuje účtovat náklady, jako by dlužník peníze držel celý rok, i když je splatí dříve. Věřitel má navíc nárok na fixní paušál až 2 000 Kč ročně na pokrytí nákladů spojených s posouzením úvěruschopnosti.

Modelové příklady:

2. Prohlášení varuje před přesunem do šedé zóny, sociálními patologiemi, finanční exkluzí a sekundární kriminalitou.

Tyto obavy jsou přehnané a nepodložené. Navržená regulace je vyváženým kompromisem: snižuje riziko lichvy, ale ponechává dostatečný prostor pro legální malé úvěry. Větší úvěry pro chudé lidi představují významné riziko a jejich omezení je potřeba. Zkušenosti ze Slovenska a dalších zemí, na které se prohlášení odvolává, nebere v potaz, že vládou navržené úrokové stropy jsou výrazně vyšší, dokonce jsou jedny z nejvyšších v rámci EU.

Poznámka k reprezentativnosti prohlášení AOP, Poradny při finanční tísni a dalších:

Považujeme za důležité upozornit, že prohlášení zpochybňující navrhované stropy z 9. dubna 2026 nevyjadřuje stanovisko všech organizací, které jsou pod ním podepsány. Asociace občanských poraden se od prohlášení distancovala a její nový ředitel navržené úrokové stropy naopak podporuje. Správní rada Poradny při finanční tísni nebyla o připojení k prohlášení informována, šéf komunikace České spořitelny uvádí: „Vládou vyjednané úrokové stropy považujeme za vyvážené.“. Poradna při finanční tísni zároveň v současné době ukončuje provoz a již před dvěma lety provoz jejich poraden

v Moravskoslezském a Ústeckém kraji převzala organizace Člověk v tísni.

Proč je důležité úrokové stropy podpořit

Navržené stropy považujeme za vyvážený kompromis vycházející z ustálené judikatury. Chrání nejzranitelnější spotřebitele a zároveň zachovávají dostupnost legálních malých úvěrů.

Co je potřeba v návrhu upravit

Navrhujeme snížit fixní paušál z 2 000 Kč na 1 500 Kč. Tento paušál slouží výhradně k pokrytí nákladů na posouzení úvěruschopnosti a jeho výše by měla odpovídat skutečným nákladům.

Proč odmítnout oslabení soukromoprávních sankcí za neposouzení úvěruschopnosti

Navrhovaná úprava § 87 by oslabila jeden z nejúčinnějších nástrojů ochrany spotřebitelů. Sankce neplatnosti smlouvy při porušení povinnosti posoudit úvěruschopnost dnes vede poskytovatele k větší obezřetnosti, a právě to je jeden z hlavních cílů příslušné směrnice EU.

Navrhovaná změna by přenesla důkazní břemeno na dlužníky, hrozilo by zahlcení soudů a snížila by se motivace poskytovatelů k řádnému prověřování klientů.

Pokud má být § 87 upraven, žádáme, aby novela obsahovala povinnost poskytovatele prokázat soudu, že dlužník byl v době uzavření smlouvy úvěruschopný.

Navržená regulace představuje reálnou příležitost ochránit statisíce lidí před dluhovými pastmi.