Sice bude novelou zákona o spotřebitelském úvěru stanovena horní hranice celkové roční ceny úvěrů, beztak při horní hranici nebo výš ustálené judikatury, ale za nedostatečné posouzení schopnosti splácet už nebude věřiteli hrozit sankce neplatnosti smlouvy! To je natolik zásadní změna a tak významné zhoršení postavení spotřebitele, že celkově jde novela proti záměru evropské směrnice CCD2 posílit jeho ochranu.

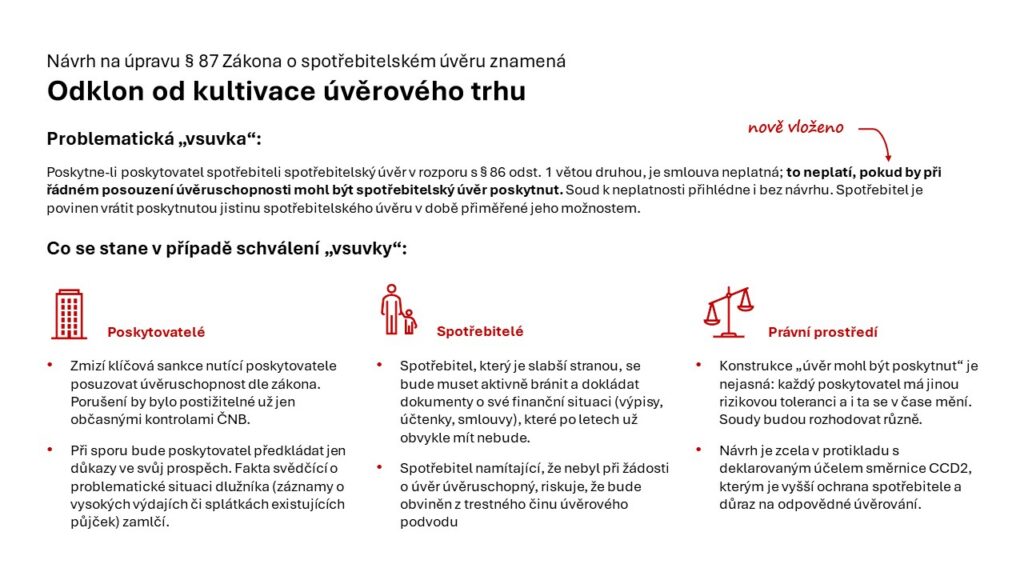

Problematická „vsuvka“

Návrh na úpravu § 87 Zákona o spotřebitelském úvěru: Poskytne-li poskytovatel spotřebiteli spotřebitelský úvěr v rozporu s § 86 odst. 1 větou druhou, je smlouva neplatná; to neplatí, pokud by při řádném posouzení úvěruschopnosti mohl být spotřebitelský úvěr poskytnut. Soud k neplatnosti přihlédne i bez návrhu. Spotřebitel je povinen vrátit poskytnutou jistinu spotřebitelského úvěru v době přiměřené jeho možnostem.

Co se stane v případě schválení „vsuvky“

Poskytovatelé

- Zmizí klíčová sankce nutící poskytovatele posuzovat úvěruschopnost dle zákona. Porušení by bylo postižitelné už jen občasnými kontrolami ČNB.

- Při sporu bude poskytovatel předkládat jen důkazy ve svůj prospěch. Fakta svědčící o problematické situaci dlužníka (záznamy o vysokých výdajích či splátkách existujících půjček) zamlčí.

Spotřebitelé

- Spotřebitel, který je slabší stranou, se bude muset aktivně bránit a dokládat dokumenty o své finanční situaci (výpisy, účtenky, smlouvy), které po letech už obvykle mít nebude.

- Spotřebitel namítající, že nebyl při žádosti o úvěr úvěruschopný, riskuje, že bude obviněn z trestného činu úvěrového podvodu.

Právní prostředí

- Konstrukce „úvěr mohl být poskytnut“ je nejasná: každý poskytovatel má jinou rizikovou toleranci a i ta se v čase mění. Soudy budou rozhodovat různě.

- Návrh je zcela v protikladu s deklarovaným účelem směrnice CCD2, kterým je vyšší ochrana spotřebitele a důraz na odpovědné úvěrování.