Potřebujete zaplatit větší jednorázový výdaj a nemáte finanční rezervu? Zvažujete půjčku? Lidé v takové situaci nejčastěji využívají povolené přečerpání běžného účtu, kreditku nebo mikroúvěr. A právě na ně se zaměřuje aktuální Index odpovědného úvěrování, který hodnotí celkem 36 bank i nebankovních společností s povolením poskytovat spotřebitelské půjčky.

Co se od loňska změnilo? Lidé se čím dál častěji zadlužují přímo ve chvíli nákupu. Na takzvané odložené platby se v našem Indexu zaměřují hned dva poskytovatelé, společnosti Twisto a SkipPay. Obě poskytují půjčky v zásadě odpovědným způsobem, lidé si ale mohou takto pořídit i věci, které by si jinak nekoupili. Oproti minulému ročníku jsme naopak zaznamenali ukončení činnosti několika společností, které patřily k těm hůře hodnoceným.

Čím dál více lidí se také obrací na finančního arbitra se žádostí o přezkoumání podmínek, za kterých uzavřeli půjčku. Často se totiž ukazuje, že půjčka byla předražená (v rozporu s dobrými mravy) anebo společnost řádně neposoudila schopnost splácet. Výsledkem bývá smír, při němž jsou dlužníkům odpuštěny úroky a doplácí pouze původně vypůjčenou částku.

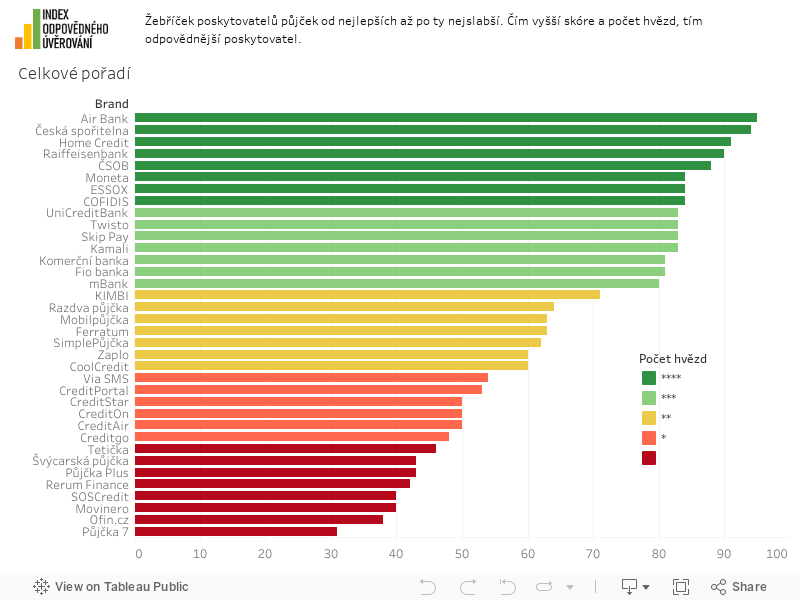

Banky obvykle hrají fér

„Tradičně dobře se v Indexu umístily banky. Nejčastějším prohřeškem u nich nebývá přemrštěná cena půjčky, ale spíše chybějící či nepřehledné informace,“ říká David Borges, jeden z autorů Indexu odpovědného úvěrování. „Situace se ale zlepšuje. Banky dodaly na weby vzory smluv, zpřesňují rady pro lidi v nesnázích a vesměs prověřují schopnost lidí splácet,“ doplňuje.

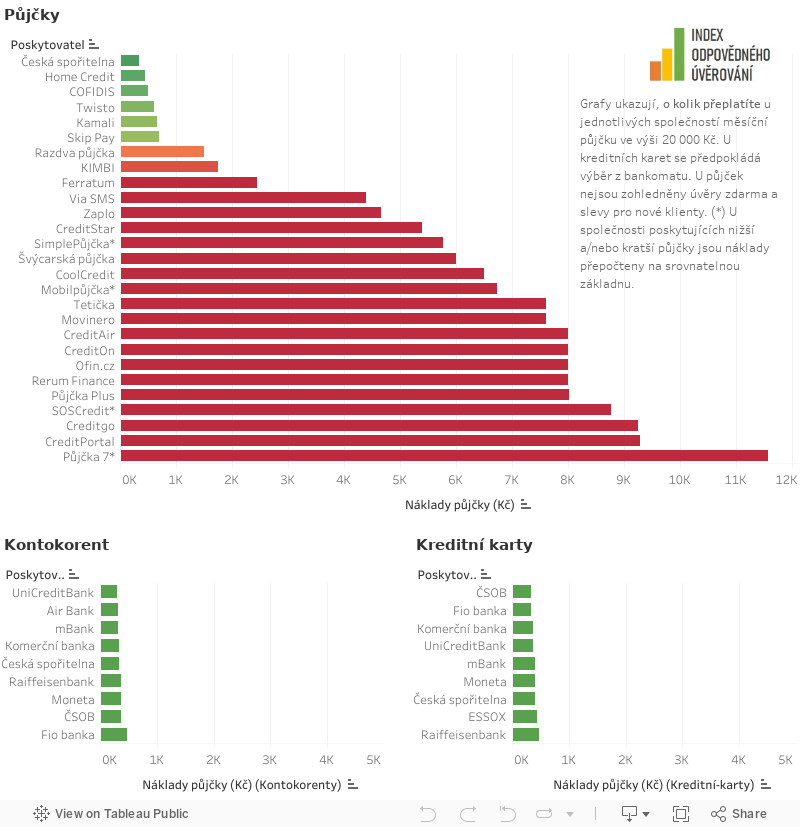

Nejdostupnější půjčkou zůstává bankovní kontokorent. Za ten banky obvykle požadují roční úrok kolem 20 % a měsíční úvěr ve výši 20 000 Kč pak vyjde zhruba na 300 Kč. O něco dražší je půjčka prostřednictvím kreditní karty. Měsíční úrok v takovém případě obvykle nepřekročí 400 Kč. „Pokud kreditkou platíme za zboží či služby, lze využít bezúročného období a při včasném vyrovnání dluhu nestojí půjčka nic. Pozor ale, když potřebujeme čerpat hotovost. Pokud kreditkou vybereme peníze z bankomatu, účtuje se úrok od prvního dne. Zdaleka ne každý majitel kreditky to ví,“ upozorňuje David Borges.

Největší riziko kreditek je ale jinde. Při splácení půjčky z kreditní karty totiž stačí hradit jen takzvanou minimální splátku. Ta obvykle představuje 3-5 % z vypůjčené částky, což se zdá být výhodné. Potíž je v tom, že při využití těchto minimálních splátek dochází jen k velmi pomalé úhradě původního dluhu, protože mezitím nabíhají nové úroky a poplatky. Lidé jsou tak často překvapeni, že po mnoha měsících splácení jsou s úhradou dluhu téměř na začátku.

Některé nebankovní půjčky mohou nemile překvapit

Index odpovědného úvěrování znovu ukazuje, jak velké jsou rozdíly mezi nebankovními společnostmi. Zatímco ty větší jsou pro lidi hledající úvěr podobně bezpečné jako banky, mnohé menší nabízejí půjčky za velmi drsných podmínek.

Obecně platí, že při sjednání půjček u nebankovních společností je nutné počítat s vyššími náklady než u bank. Nejlevnější krátkodobé půjčky lze sehnat s úrokovou sazbou kolem 30 %, což při úvěru 20 tisíc na jeden měsíc představuje zhruba pětistovku na úrocích. Takto levná půjčka je však spíše výjimkou. Mnohem častější jsou úrokové sazby ve výši 300-400 % p.a. Při měsíční půjčce ve výši 20 tisíc korun tak člověk musí vracet o 5-7 tisíc korun více, než si půjčil.

„Vůbec nejhůře vychází Půjčka 7 od firmy Kontext Trade International, kde kombinace poplatku a úrokové sazby odpovídá efektivní úrokové sazbě asi 700 % ročně. V praxi to znamená, že domácnost, která si u této společnosti půjčí 20 tisíc, za měsíc při jejich vrácení zaplatí o zhruba 12 000 korun více,“ poukazuje analytik.

Při prodlení se splacením vyjdou nejdražší půjčky na desítky tisíc korun (Ofin.cz, Rerum Finance nebo Švýcarské půjčky). Pokud už si půjčku vzít, měl by se spotřebitel vyhnout společnostem v pravé části grafu „Náklady na půjčku“!

Kdo chce za půjčku moc, nemívá nic

Jak již bylo řečeno, v poslední době výrazně roste počet lidí, kterým se podařilo prokázat neplatnost smlouvy o půjčce a díky tomu dostali zaplacené úroky zpět. Platí, že půjčky s úrokovou sazbou převyšující cca 60 % ročně jsou dle českých soudů často v rozporu s dobrými mravy a tudíž neplatné. Lidé jsou v takových případech často povinní vrátit pouze vypůjčenou částku. „V současné době řešíme stovky podobných případů, kdy věřitelé z řad nebankovních společností lidem vrací peníze splacené nad rámec výše původní půjčky,“ upřesňuje vedoucí našeho dluhového poradenství Daniel Hůle a doporučuje lidem, kterým byly naúčtovány vysoké úroky, aby se na nás obrátili.

Půjčka může být neplatná také v případě, že poskytovatel dostatečně neposoudí schopnost dlužníka splácet. To znamená, že věřitel neověřil příjmy, spokojil se se zjevně podhodnocenými životními náklady nebo ignoroval, že žadatel o půjčku má již řadu dalších úvěrů.

Máte pocit, že je Vaše půjčka předražená nebo že věřitel správně neposoudil Vaší schopnost splácet? Spojte se s námi, pokusíme se Vám pomoci.

Jak se nechytit do pasti

I letos jsme při hodnocení společností narazili na praktiky, které mohou lidi hledající půjčku mást. Někteří poskytovatelé se snaží maskovat vysoké úrokové sazby tím, že na webových stránkách uvádějí měsíční nebo dokonce denní úrok místo ročního. Setkat se můžeme i s tím, že společnost účtuje nízký nebo žádný úrok, zároveň ale zahrnuje do splátek úvěru vysoké poplatky.

Celkem devět nebankovních společností láká spotřebitele na první půjčku zdarma. Pocit, že jde o výhodnou nabídku, se často rozplyne po měsíci, kdy spotřebitel nedá dohromady dostatek peněz na její řádné splacení a musí si půjčit znovu, tentokrát ale už s vysokým úrokem. Podobně fungují i různé slevy a akční nabídky, na které mnozí spotřebitelé slyší.

Jasno v půjčce by měla udělat úvěrová kalkulačka. Neplatí to však vždy. I proto jsme letos hodnocení kalkulaček věnovali více pozornosti. Zaměřili jsme se třeba na přehlednost zobrazených údajů nebo na to, zda si zájemce o úvěr může v kalkulačce nastavit délku splácení. Výborné hodnocení, tedy 90 % či více získalo bohužel jen 9 produktů, přičemž u 12 půjček kalkulačku lidé vůbec nenajdou. Většina společností má v tomto směru značné rezervy. Kalkulačka chybí u kontokorentů, které nabízejí ČSOB, Fio banka, Komerční banka a Moneta. Ostatní banky naprogramování kalkulaček zvládly.

Stále více pozornosti věnujeme dostupnosti informací pro klienty, kteří mají problémy se splácením. I zde stále panují zásadní rozdíly. Nejlépe hodnocené společnosti mají snadno přístupné informace přímo na webu. Kromě obecných informací o nutnosti řešit problémy včas vybízejí i ke kontaktování instituce či popisují možnosti řešení, například kdy a jak je možné splátku odložit. Takto kvalitní informace lze dohledat přinejmenším u poloviny hodnocených produktů. Ve čtyřech případech naopak informace chybí úplně, pokud pomineme uvedení telefonního čísla. To platí o webu Fio banky, Ofin.cz a Půjčky 7.

Rozdíly jsou i v poskytování informací o sankcích či upomínkách. Přibližně u poloviny poskytovatelů lze najít přehledné informace přímo na webu či ve specializovaném dokumentu. U šesti společností je naopak jediným zdrojem informací samotný text smlouvy. S nejdelší smluvní dokumentací v rozsahu vyšších desítek stran se setkáte u kreditních karet Komerční banky, Raiffeisenbank a mBank.

Metodika

Index odpovědného úvěrování obsahuje 15 parametrů, které lze rozdělit do čtyř oblastí:

- Transparentnost – dostupnost a srozumitelnost informací o půjčce

- Vstřícnost – jak se společnost chová k lidem, kteří se dostali do potíží se splácením.

- Náklady – cena měsíční půjčky a jejího prodloužení o tři měsíce a náklady při nesplácení

- Zkoumání úvěruschopnosti – jak důkladně společnost posuzuje schopnost půjčku splatit

Nejdůležitější váhu mají v Indexu náklady, tedy úrokové sazby, poplatky, ale i platby za upomínky či sankce. Hodnotíme ale i obsah webových stránek, pečlivost, se kterou společnosti prověřují žadatelé o úvěr i to, jak přistupují k lidem, kteří se dostali do problémů se splácením. Všechny parametry jsou shrnuty do jednoho čísla, které ukazuje, zda jsou půjčky od dané společnosti pro lidi bezpečné.