Člověk v tísni, o.p.s. představuje srovnání poskytovatelů malých půjček – tzv. mikroúvěrů. Jde o další ze série kroků, které chtějí přispět ke kultivaci trhu s půjčkami. Výsledky jsou shrnuty do Indexu odpovědného úvěrování, který umožňuje jednotlivé společnosti porovnat. Analýza ukázala, že největším rizikem souvisejícím s mikropůjčkami jsou netransparentní náklady na prodlužování půjčky.

„Index odpovědného úvěrování jsme sestavili proto, abychom dokázali ohodnotit, zda jsou podmínky, za kterých věřitelé půjčují, nastaveny férově a v souladu se zákonem,“ vysvětluje David Borges, jeden z autorů analýzy a dodává, že u mikropůjček je odpovědné půjčování zvlášť důležité, neboť je využívají lidé s nižšími příjmy, kteří jsou nejvíce ohroženi chudobou. Mikropůjčky jsou navíc problematické tím, že nevyžadují, na rozdíl od klasických spotřebitelských úvěrů, pravide

lné splátky, ale pouze úhradu poplatků a úroků. Lidé tak sice mnohdy pravidelně platí velké částky, ale původní dluh neklesá. Výjimkou jsou Kamali půjčka a Půjčka na klik od České spořitelny, u nichž při každém prodloužení lidé musí uhradit i část jistiny a snížit tak svůj dluh. To považujeme za odpovědný přístup.

Do analýzy byly kromě malých půjček zařazeny i kreditní karty a revolvingový (kontokorentní) úvěr, které plní v nabídce bank obdobnou funkci jako mikropůjčky. Tyto produkty jsou většinou o něco levnější, bývají však méně srozumitelné. Pokud se lidé chtějí vyhnout nepříjemným překvapením, musejí pozorně sledovat termín splatnosti dluhu a aktuálně dlužnou částku. Ta však nebývá na některých karetních výpisech zcela zřetelná.

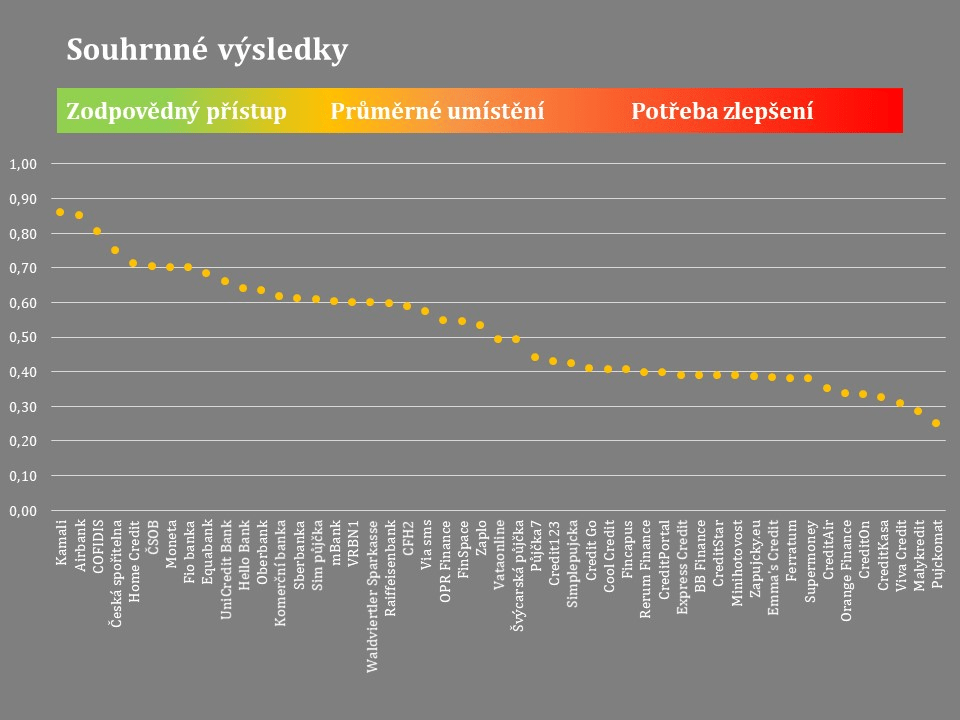

Celkové výsledky

Testu se zúčastnilo 49 společností. Zhruba třetina z nich má bankovní licenci, ostatní jsou nebankovní společnosti, které nabízejí půjčky na základě povolení ČNB. Některé z těchto společností se sice v mezidobí rozhodly ukončit činnost, pro srovnání však byly v hodnocení ponechány. Hodnoceny byly tři oblasti: celkové náklady na půjčku, dostupnost informací a právní postupy.

Vítězem se stala společnost Home Credit s půjčkou Kamali. Jen s malým odstupem následuje Airbank a na třetím místě se umístila společnost COFIDIS. Mezi odpovědné poskytovatele řadí Člověk v tísni i většinu bank (viz grafika). Tyto společnosti nabízejí úvěry za rozumné ceny, poskytují lidem dostatečné informace a používají v zásadě přijatelné právní postupy.

Mezi společnosti, které v testu odpovědného úvěrování naopak propadly, patří zejména menší nebankovní poskytovatelé úvěrů. Na posledních příčkách současného Indexu odpovědného úvěrování se umístily společnosti Friendly Finance (pujckomat.cz), CZ Mini Credit (malykredit.cz), Viva Credit, CreditKasa, Orange Finance a CreamFinance (Crediton.cz). Jejich půjčky jsou drahé a informace předkládané lidem považuje Člověk v tísni za nedostatečné.

Náklady na úvěr

„Náklady jsou pro nás při posuzování odpovědného úvěrování klíčovým parametrem,“ říká Daniel Hůle, který se problematice dluhů věnuje dlouhodobě. „Nejde jen o to, že dražší úvěr vytáhne lidem z kapes více peněz. Hlavním problémem je, že vysoké úroky lidem brání půjčku splatit a tím je dostávají do dluhové pasti. Zkoumali jsme proto nejen úroky a poplatky, ale i další náklady, včetně sankcí a poplatků souvisejících s případným prodlením.“

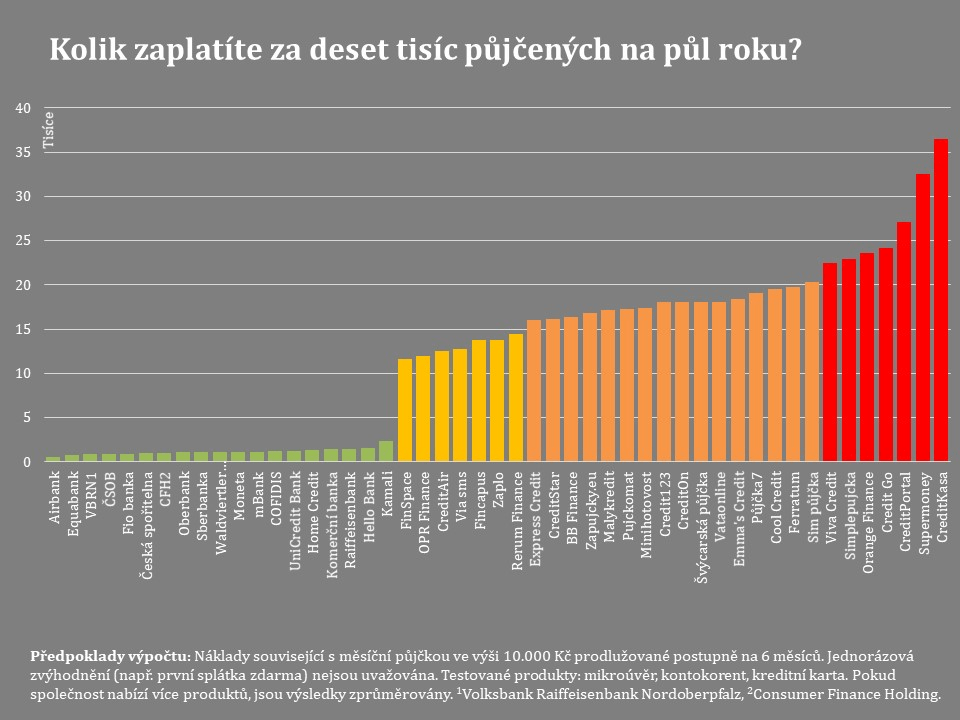

Analýza ukázala, že náklady dělí společnosti na dvě odlišné skupiny. V první jsou banky a dvě velké nebankovní společnosti Home Credit/Kamali a COFIDIS. Lidé, kteří si u těchto společností půjčí 10 tisíc korun a úvěr splatí do půl roku, zaplatí na úrocích od několika stokorun do zhruba dvou tisíc. Druhou skupinu tvoří malé nebankovní společnosti. Pokud si lidé půjčí u nich, musí počítat s mnohonásobně vyššími náklady. Stejný úvěr u nich vyjde v nejlepším případě na téměř 12 tisíc korun. Jinými slovy, dlužník musí vrátit více než dvojnásobek toho, co si půjčil. K vůbec nejméně výhodným půjčkám pak patří úvěry od společností CreditKasa a Supermoney. Za desetitisícovou půjčku jim totiž lidé budou muset po půl roce uhradit náklady přesahující třicet tisíc korun. Půjčku tedy přeplatí více než třikrát.

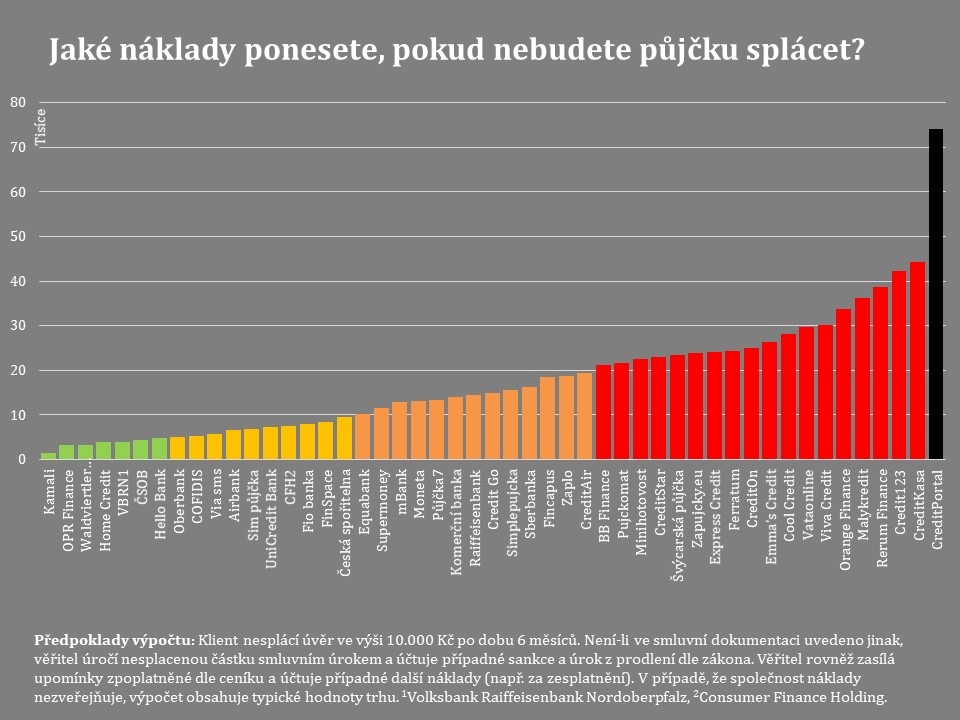

Problém s drahými půjčkami se ještě zhorší, pokud se člověk dostane do prodlení se splátkami. Zákon o spotřebitelských úvěrech sice omezil sankce, které si mohou věřitelé v takové situaci účtovat, lidé však většinou musí stále platit původní smluvní úrok. Ten dluh zvýší – zejména u menších nebankovních společností – o další desítky tisíc. Některé společnosti dokonce účtují klientům v případě prodlení zvýšený úrok či dodatečné poplatky, což považujeme za obcházení zákona. Například u společnosti CreditPortal se díky tomu náklady související s prodlením mohou po půl roce dostat až na sedminásobek původně vypůjčené částky. Potěšující je, že některé společnosti jdou opačnou cestou a klientům, jejichž úvěr byl zesplatněn, úroky sníží. Tento postup uplatňuje například Česká spořitelna či menší OPR Finance. „Snížení úroku při problémech se splácením považujeme za dobrou praxi a uvítali bychom, aby ho využilo více společností,“ říká Daniel Hůle.

Analýza také ukázala značné rozdíly v administrativních nákladech, které si jednotlivé společnosti účtují při prodlení.

Zatímco Moneta Money Bank, Raiffeisen Bank, ČSOB či Komerční banka si za zaslání jedné upomínky účtují 500 Kč či více, společnosti Hello Bank, Fiobanka či mBank zvládnou stejný úkon za 100 Kč. To svědčí buď o nadsazování nákladů anebo o velmi neefektivní organizaci práce v první skupině bank. Pochybná je, podle názoru Člověka v tísni, i praxe společnosti GO Invex Finance (credit123.cz), která si za den prodlení účtuje administrativní náklady ve výši 70 Kč.

V případě, že klient bude ve zpoždění, byť i s malou částí dluhu, náklady se mohou za několik týdnů navýšit o tisíce korun. Překvapivá je i praxe Sberbanky, která si ve svých podmínkách vyhrazuje právo účtovat klientovi pokutu ve výši až 50.000 Kč, pokud poruší některou z podmínek smlouvy. „Jde o praxi, kterou bychom čekali spíše u garážových poskytovatelů půjček, kteří již nemají licenci ČNB,“ uzavírá Daniel Hůle.

Dostupnost informací

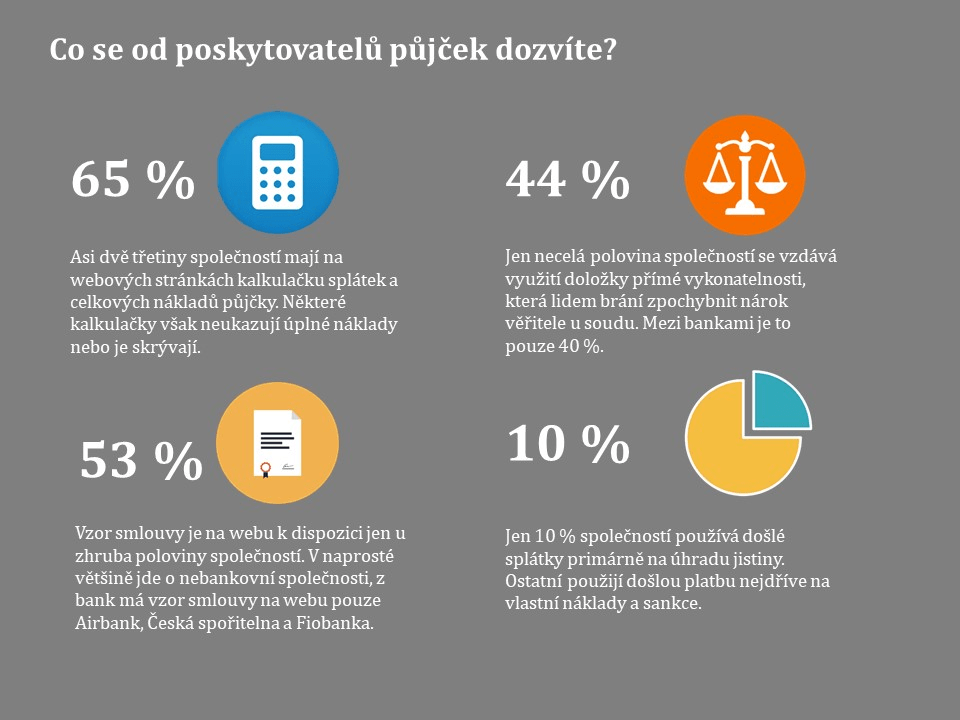

„Většina společností nabízejících mikropůjčky má na svých webových stránkách kalkulačku splátek, která lidem ukazuje, kolik peněz budou muset vrátit,“ říká David Borges. Zároveň však upozorňuje, že některé společnosti nastavují kalkulačku tak, že ukazuje jen první půjčku, která bývá zdarma, zatímco následné vyšší ceny jsou potlačeny.

„Některé společnosti záměrně nastavují kalkulačku tak, že ukazuje jen první půjčku, která bývá zdarma, zatímco následné vyšší ceny jsou skryty.“

Tuto praxi využívají například BB Finance, CreditAir, CreditOn, CreditKasa nebo Ferratum. Navíc kalkulačka splátek není běžně k dispozici u kreditních karet a kontokorentních úvěrů. Jde přitom o komplikované produkty, kterým lidé často nerozumí, a výše dlužné částky je pro ně překvapením. Pochvalu proto zaslouží Česká spořitelna a Komerční banka, které vizualizaci splátek u kreditních karet nabízejí. „Pokud chtějí ostatní banky udělat něco pro zvýšení finanční gramotnosti svých klientů, toto je příležitost,“ dodává David Borges.

Velké rozdíly jsou i v tom, jak konkrétní informace o nákladech jednotliví poskytovatelé lidem zpřístupňují. Ty nejotevřenější, mezi něž patří COFIDIS, Kamali, Home Credit, ale i některé menší nebankovní společnosti, uvádějí na webu nejen cenu úvěru, ale i detailní náklady, které bude muset klient hradit při prodlení se splátkou. Většina společností se však omezuje na obecné konstatování, že budou chtít uhradit „oprávněné náklady“.

Přestože banky nutí svoje klienty podepisovat prohlášení, že se podrobně seznámili s úvěrovou smlouvou, pouze Česká spořitelna, Airbank a Fiobanka umístily svoje smluvní vzory na web. Klienti ostatních bank se pro formulář musí vydat na pobočky. Většina nebankovních společností naopak se zveřejněním smluv problém nemá, smluvní dokumentaci je přístupná u 70 % z nich.

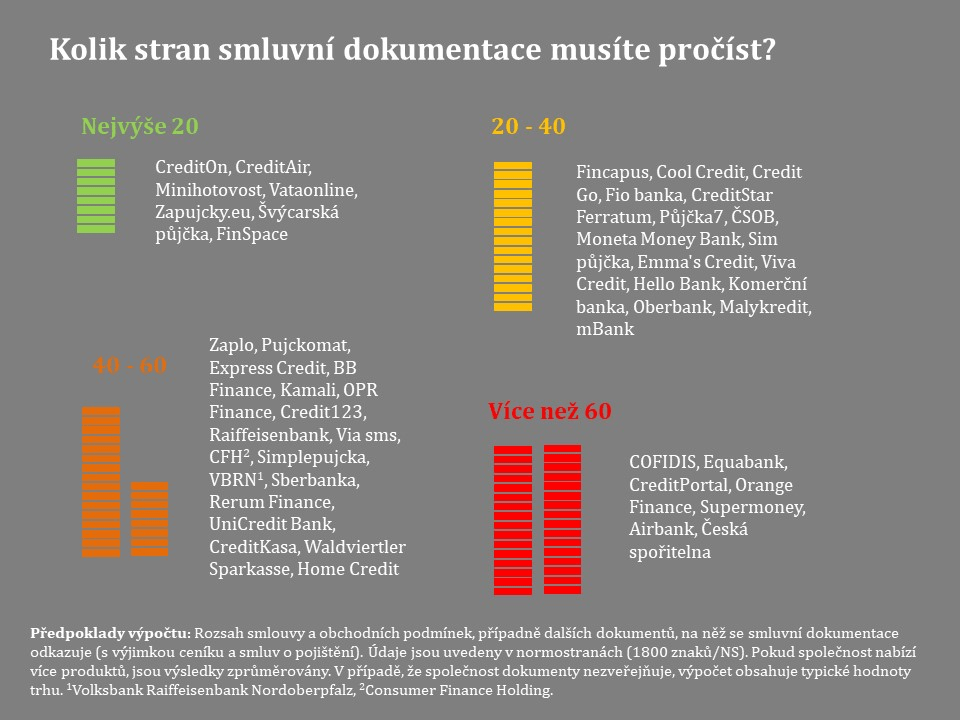

„Co se rozsahu a srozumitelnosti smluvní dokumentace týče, lze ve stručnosti říci, že nad proklientským přístupem stále vítězí právníci.“

V rámci Indexu odpovědného financování byl hodnocen i rozsah a srozumitelnost smluvní dokumentace. „Ve stručnosti lze říci, že nad proklientským přístupem stále vítězí právníci,“ říká David Borges a dodává, že společnosti v průměru požadují po klientovi pročíst 39 normostran smluvní dokumentace. Vstřícnější jsou přitom menší nebankovní společnosti, naopak velké instituce pracují s mnoha desítkami stran. Konkrétně Equabank, Airbank a Česká spořitelna předkládají svým klientům k podpisu více než 80 normostran. „Není pochyb o tom, že takto monstrózní dokumenty žádný klient nečte,“ komentuje tato čísla David Borges.

Právní postupy

V rámci Indexu odpovědného úvěrování hodnotil Člověk v tísni i to, jak jednotlivé společnosti nakládají s došlými splátkami. Pouze pět poskytovatelů (Airbank, Kamali, CreditPortal, Minihotovost a Sim půjčka) uhradí z došlé splátky úvěru nejdříve jistinu a sníží tak dluh. Ostatní společnosti použijí došlé prostředky nejdříve na úhradu svých nákladů či sankcí a jistinu s úrokem umořují až nakonec. Tento postup je sice v souladu se zákonem, ale pro klienta znamená riziko, že bude muset platit vyšší úroky.

„Více než polovina společnosti stále využívá problematický notářský zápis s doložkou přímé vykonatelnosti.“

Více než polovina společnosti stále využívá problematický notářský zápis s doložkou přímé vykonatelnosti. Tento postup zbavuje dlužníka možnosti obrátit se v případě nesouhlasu s dlužnou částkou na soud. Mezi společnosti, které od této praktiky již ustoupili, patří Airbank, COFIDIS, Equabank, Home Credit/Kamali, Hellobank, Moneta, Unicredit a řada dalších menších společností. Naopak Komerční banka může požadovat tento postup od všech klientů, kteří jsou v prodlení, jelikož je k tomu preventivně zavazuje ve svých obchodních podmínkách.

Přemýšlíte o mikropůjčce?

- Důkladně rozvažte, zda je půjčka jediné řešení. Počítejte s tím, že půjčku nemusíte zvládnout splatit naráz a zajímejte se i o náklady na prodloužení (půjčka ZDARMA se může prodražit).

- Zkuste to nejdříve u bank a velkých nebankovních společností. Dejte přednost těm, které nabízejí možnost průběžného splácení jistiny.

- Pokud Vás banky a větší společnosti odmítnou, běžte za těmi zbylými. Vždy se ale ujistěte, že víte, kolik budete muset vrátit.

- Dostanete-li se do problémů se splácením, běžte do nejbližší dluhové poradny a aktivně vše řešte. Nikdy se neberte půjčku na splácení jiné půjčky.

Kontakty

- Daniel Hůle, daniel.hule@clovekvtisni.cz, 774 510 398

- David Borges, david.borges@clovekvtisni.cz, 603 800 178

- Martin Kovalčík, martin.kovalcik@clovekvtisni.cz, 777 472 863

Příprava Indexu odpovědného úvěrování byla z významné části spolufinancována příspěvkem soukromého dárce Libora Malého. Člověk v tísni, o.p.s. přijal v letech 2016 a 2017 na svojí činnost v oblasti vzdělávacích služeb finanční příspěvek od ČSOB, a.s., která je mezi hodnocenými společnostmi.